Audio Publishers Association (APA). “2026 Consumer & 2025 Sales Surveys.” APA, 2026. https://www.audiopub.org/surveys

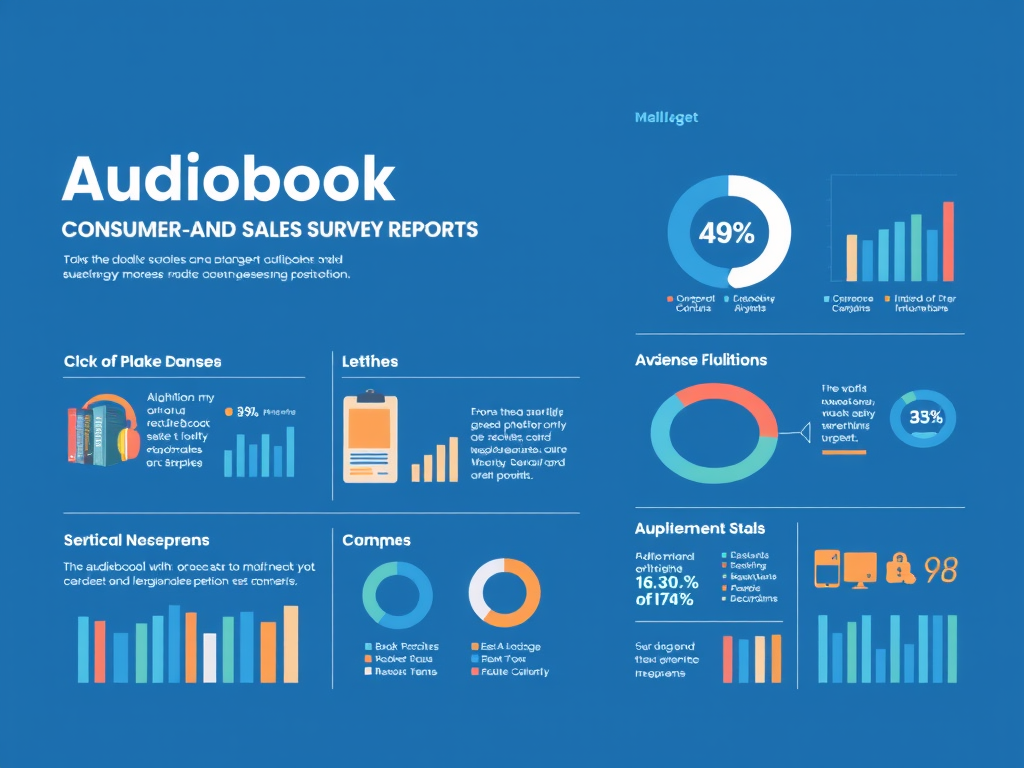

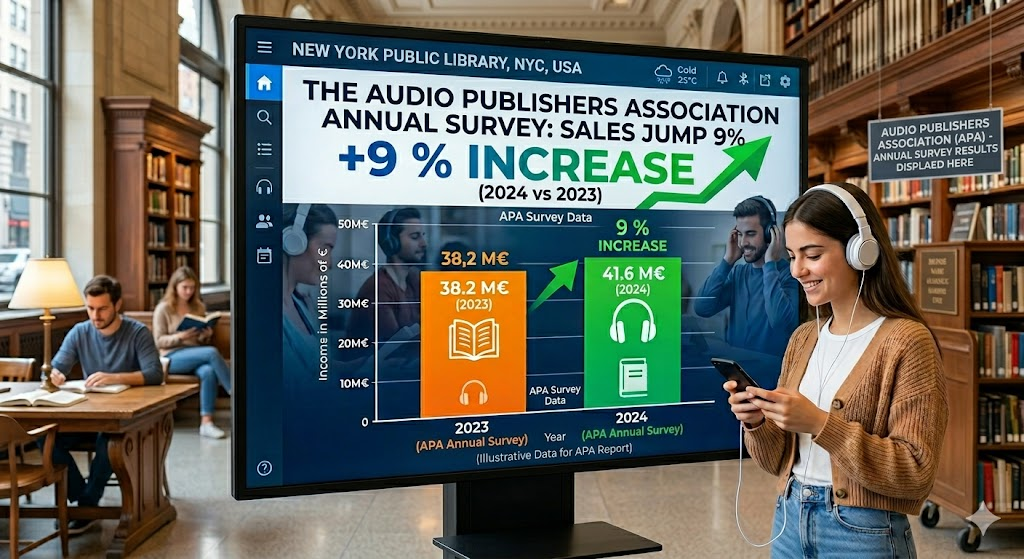

El informe presenta los resultados de las encuestas anuales de la Audio Publishers Association (APA), elaboradas junto a firmas de investigación como Edison Research y Toluna, que analizan la evolución del mercado de audiolibros en Estados Unidos durante 2025 y 2026. Los datos muestran un crecimiento sostenido del sector, con ventas que alcanzan los 2,43 mil millones de dólares en 2025, lo que supone un aumento del 9 % respecto al año anterior. Este crecimiento se acompaña de una expansión significativa del catálogo, que supera las 750.000 obras activas, un 43 % más que en 2024.

En cuanto al consumo, el estudio indica que aproximadamente el 58 % de los adultos estadounidenses ha escuchado al menos un audiolibro, lo que equivale a unos 157 millones de personas. Los oyentes consumen una media de 3,8 audiolibros al año, y más de una cuarta parte escucha cuatro o más títulos anualmente. El acceso a los audiolibros es diverso, combinando compras directas, suscripciones, préstamos en bibliotecas digitales y sistemas de créditos de plataformas especializadas.

El informe también destaca tendencias de comportamiento: la principal motivación para escuchar audiolibros es la posibilidad de realizar multitarea y el consumo “en movimiento”. Asimismo, se observa un crecimiento de la producción de audiolibros narrados con inteligencia artificial, aunque la disposición del público a consumirlos ha disminuido ligeramente. Por otro lado, el estudio identifica a la ficción como el principal motor del mercado, con especial crecimiento en géneros como romance, ciencia ficción y literatura juvenil.

En conjunto, las encuestas reflejan un sector en expansión, cada vez más diversificado en formatos, plataformas y hábitos de consumo, donde los audiolibros consolidan su papel como una de las principales formas de consumo de contenido narrativo digital.