Ministerio de Cultura de España. Anuario de Estadísticas Culturales 2025. Síntesis de Indicadores Estadísticos Culturales. Secretaría General Técnica, División de Estadística y Estudios, noviembre de 2025. https://www.cultura.gob.es/servicios-a-la-ciudadania/estadisticas/cultura/mc/aec.html

“Anuario de Estadísticos Culturales 2025”, elaborado por el Ministerio de Cultura de España, ofrece una visión integral y actualizada del peso económico, social y simbólico de la cultura dentro del país. A través de más de una veintena de fuentes estadísticas oficiales incluidas en el Plan Estadístico Nacional, el documento permite observar cómo el sector cultural no solo se ha recuperado plenamente del impacto provocado por la pandemia, sino que ha consolidado un crecimiento sostenido en empleo, consumo, participación ciudadana, producción editorial, turismo cultural e infraestructuras culturales. Más que una recopilación de cifras, el informe configura una radiografía detallada del ecosistema cultural español y de su evolución reciente.

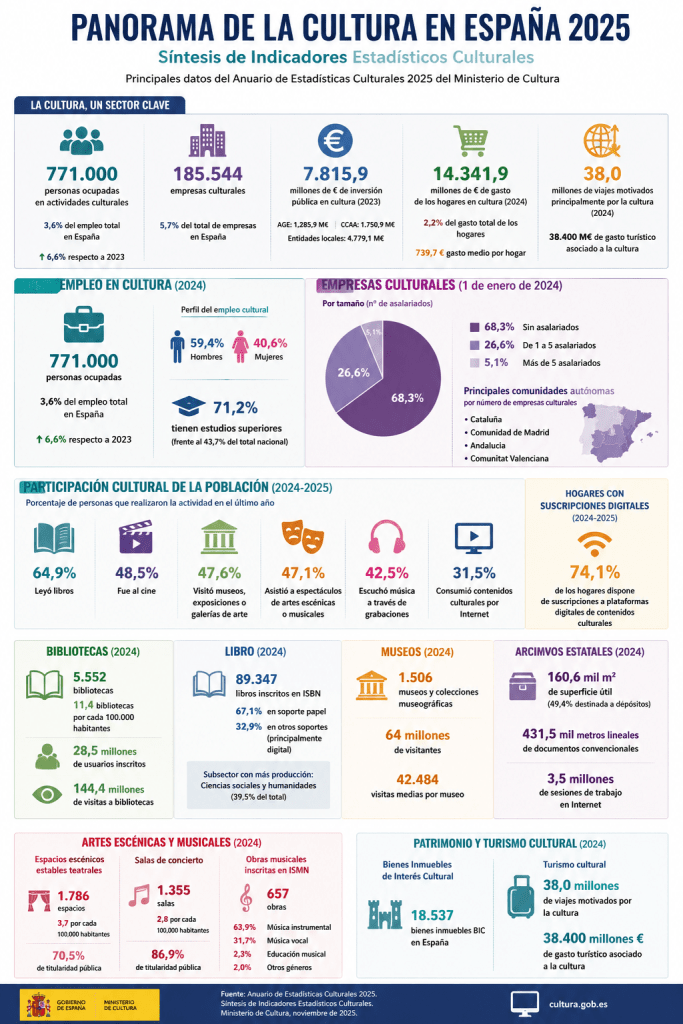

Uno de los datos más significativos es el referido al empleo cultural, que en 2024 alcanzó las 771.000 personas ocupadas, lo que representa el 3,6 % del empleo total en España. Esta cifra supone un crecimiento del 6,6 % respecto al año anterior y supera incluso los niveles previos a la crisis sanitaria. El sector destaca además por un perfil profesional altamente cualificado: el 71,2 % de quienes trabajan en actividades culturales poseen estudios superiores, una proporción muy superior a la media nacional. También sobresale la persistencia de desigualdades de género, ya que los hombres representan el 59,4 % del empleo cultural frente al 40,6 % de mujeres.

En el ámbito empresarial, España contaba a comienzos de 2024 con 185.544 empresas vinculadas a actividades culturales, equivalentes al 5,7 % del tejido empresarial nacional. Predominan claramente las microempresas: el 68,3 % no tienen asalariados y un 26,6 % cuenta con entre uno y cinco trabajadores, lo que refleja una estructura productiva muy atomizada. Las comunidades autónomas con mayor concentración de empresas culturales son Cataluña, Comunidad de Madrid, Andalucía y Comunitat Valenciana, consolidando el peso territorial desigual del sector cultural en el país.

En cuanto a la inversión pública en cultura, las cifras muestran un esfuerzo económico considerable de las administraciones. Durante 2023, la Administración General del Estado destinó 1.285,9 millones de euros, las comunidades autónomas 1.750,9 millones, y la administración local alcanzó 4.779,1 millones de euros, lo que confirma que ayuntamientos y entidades locales siguen siendo los principales financiadores de la actividad cultural pública en España. Paralelamente, los hogares españoles gastaron en 2024 un total de 14.341,9 millones de euros en bienes y servicios culturales, equivalente al 2,2 % del gasto total familiar, con un gasto medio anual de 739,7 euros por hogar.

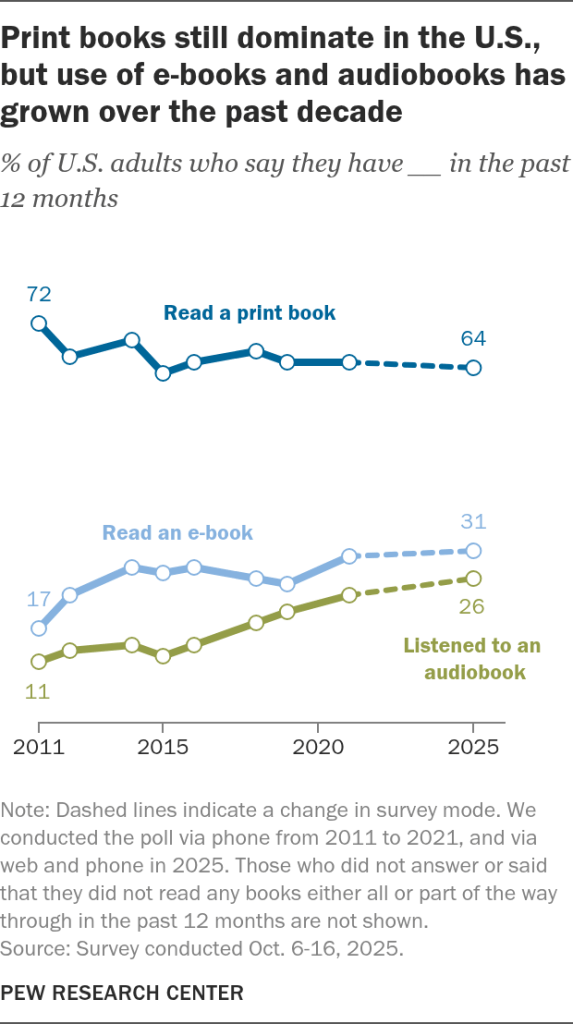

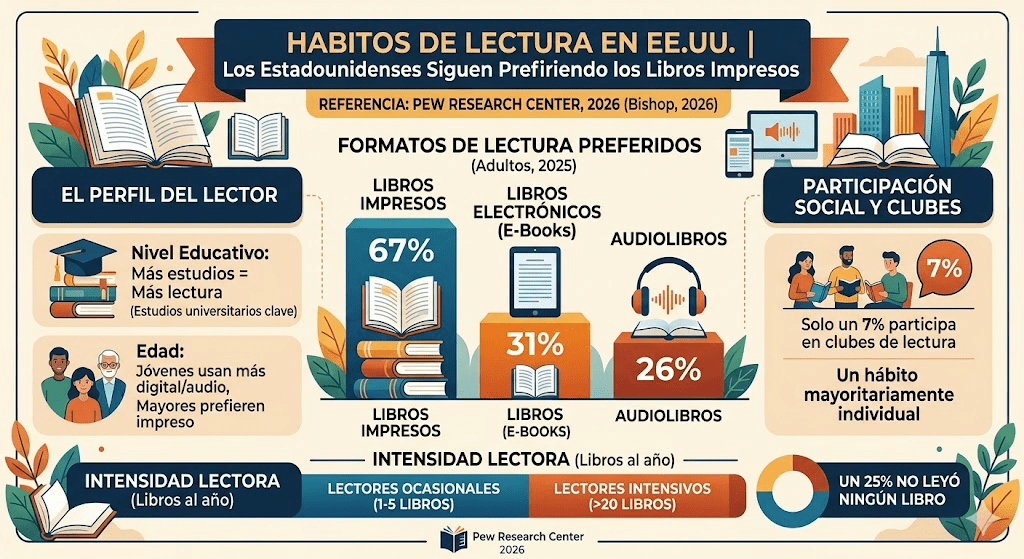

El informe refleja además un notable dinamismo de las industrias culturales y creativas. En materia editorial, durante 2024 se registraron 89.347 libros con ISBN, de los cuales el 32,9 % correspondieron a formatos digitales, confirmando la consolidación progresiva del libro electrónico. El subsector más activo fue el de ciencias sociales y humanidades, seguido por creación literaria e infantil-juvenil. De igual manera, las bibliotecas españolas mantienen un papel central en el ecosistema cultural: se contabilizaron 5.552 bibliotecas activas, con 28,5 millones de usuarios inscritos y más de 144 millones de visitas anuales, lo que demuestra que siguen siendo uno de los principales espacios públicos de acceso al conocimiento y la cultura.

La participación cultural ciudadana alcanza, según el informe, sus mejores niveles en décadas. La Encuesta de Hábitos y Prácticas Culturales 2024-2025 muestra una recuperación muy intensa del consumo cultural tras la pandemia. El 64,9 % de la población leyó libros durante el último año, el 48,5 % asistió al cine, el 47,6 % visitó museos o exposiciones, y el 47,1 % acudió a espectáculos en vivo, cifras superiores incluso a muchas registradas antes de 2020. Un dato especialmente revelador es la expansión del consumo digital: el 74,1 % de los hogares españoles dispone ya de suscripciones a plataformas digitales de contenidos culturales, señalando una profunda transformación en las formas contemporáneas de acceso a la cultura.

El turismo cultural se consolida igualmente como uno de los motores económicos vinculados al sector. Durante 2024 se registraron más de 38 millones de viajes motivados principalmente por actividades culturales, generando un gasto superior a 38.400 millones de euros. En paralelo, el patrimonio cultural continúa mostrando gran vitalidad: España cuenta con 18.537 bienes inmuebles declarados Bien de Interés Cultural, mientras los museos alcanzaron los 64 millones de visitantes, recuperando prácticamente las cifras prepandemia. Los archivos estatales, por su parte, gestionan millones de documentos digitalizados y registraron 3,5 millones de sesiones de consulta en línea, mostrando el avance de la digitalización patrimonial.

En conjunto, el informe evidencia que la cultura se ha convertido en un sector estratégico de la economía y la sociedad española. No solo genera empleo, moviliza turismo, activa industrias creativas y sostiene un tejido empresarial amplio, sino que además mantiene una fuerte presencia en la vida cotidiana de la ciudadanía. Los datos muestran una transición clara hacia formas híbridas de consumo cultural donde conviven espacios tradicionales —bibliotecas, museos, cine, lectura impresa— con ecosistemas digitales basados en plataformas, contenidos electrónicos y nuevos hábitos de participación. La cultura aparece así no como un sector accesorio, sino como un componente estructural del desarrollo económico, educativo y democrático de la España contemporánea.