“The Great Decoupling” exige un replanteamiento de las estrategias digitales. La optimización para buscadores ya no debe centrarse exclusivamente en atraer visitas, sino en generar contenido que añada verdadero valor, capaz de motivar una acción más allá de una simple lectura. En este nuevo ecosistema, la calidad del tráfico podría volverse más importante que su cantidad.

Desde la implementación de las nuevas funciones de inteligencia artificial en su motor de búsqueda, Google ha introducido un fenómeno conocido como “The Great Decoupling”, que describe la creciente disociación entre el número de impresiones (es decir, cuántas veces aparece una página web en los resultados de búsqueda) y el número de clics (cuando un usuario realmente visita ese sitio). En particular, con la llegada de los AI Overviews —resúmenes generados por inteligencia artificial que Google muestra directamente en la parte superior de la página de resultados— los editores y expertos en SEO han notado un aumento significativo de impresiones, pero una caída considerable en la tasa de clics (CTR).

Este fenómeno fue abordado recientemente en el evento Google Search Central Live celebrado en Varsovia en 2025, donde Martin Splitt, desarrollador defensor de Google, explicó que cuando el contenido de una web es incorporado dentro de un AI Overview, esa página tiende a recibir muchas más impresiones, pero menos clics, ya que el usuario recibe la información que busca directamente en la respuesta automatizada. Sin embargo, Splitt defendió que los clics que sí se generan suelen tener una calidad mucho mayor, ya que provienen de usuarios con una intención más clara, lo que puede traducirse en un mejor desempeño comercial o mayor conversión.

Datos recientes del sector, como los de la plataforma Ahrefs, confirman esta tendencia. La correlación entre impresiones y clics ha pasado de ser positiva a negativa: si antes más impresiones significaban más clics, ahora significan menos. La razón principal es que muchos usuarios obtienen una respuesta suficiente con el resumen generado por IA y no sienten la necesidad de visitar el sitio original. Esto ha generado preocupación entre editores, creadores de contenido y sitios cuya monetización depende en gran medida del volumen de tráfico.

A pesar de las críticas, Google parece estar avanzando hacia un modelo donde los AI Overviews formen parte central de la experiencia de búsqueda. Se ha señalado que el modo por defecto del buscador podría convertirse pronto en un “AI Mode”, lo que consolidaría esta forma de presentar la información. Si bien esto representa un desafío para el SEO tradicional, también abre oportunidades para quienes logren generar contenido más profundo, valioso o enfocado en la conversión.

Las herramientas de inteligencia artificial (IA) de Google están afectando negativamente a los medios de comunicación tradicionales. Estas herramientas, como los resúmenes automáticos y las respuestas generadas por IA, están desplazando el contenido original de los sitios de noticias en los resultados de búsqueda, lo que reduce el tráfico web y los ingresos publicitarios de los editores.

Además, Google ha implementado resúmenes (Overview) de IA en sus resultados de búsqueda, lo que eleva el contenido generado por IA por encima del contenido original de los editores. Esta tendencia está alterando el ecosistema digital y generando preocupaciones sobre el futuro del periodismo en línea.

En respuesta, algunos editores están tomando medidas legales para proteger sus derechos de autor y asegurar que se les compense por el uso de su contenido por parte de las herramientas de IA. Por ejemplo, Alden Global Capital, propietario de varios periódicos, ha demandado a OpenAI y Google por infracción de derechos de autor y ha instado al gobierno de EE. UU. a rechazar propuestas que permitirían a las empresas de tecnología utilizar datos públicos para entrenar modelos de IA sin el consentimiento de los editores.

Este conflicto resalta la creciente lucha por el control y la monetización de la información en la era de la IA, donde los editores buscan proteger sus intereses frente al uso no autorizado de su contenido por parte de las herramientas de IA de las grandes empresas tecnológicas.

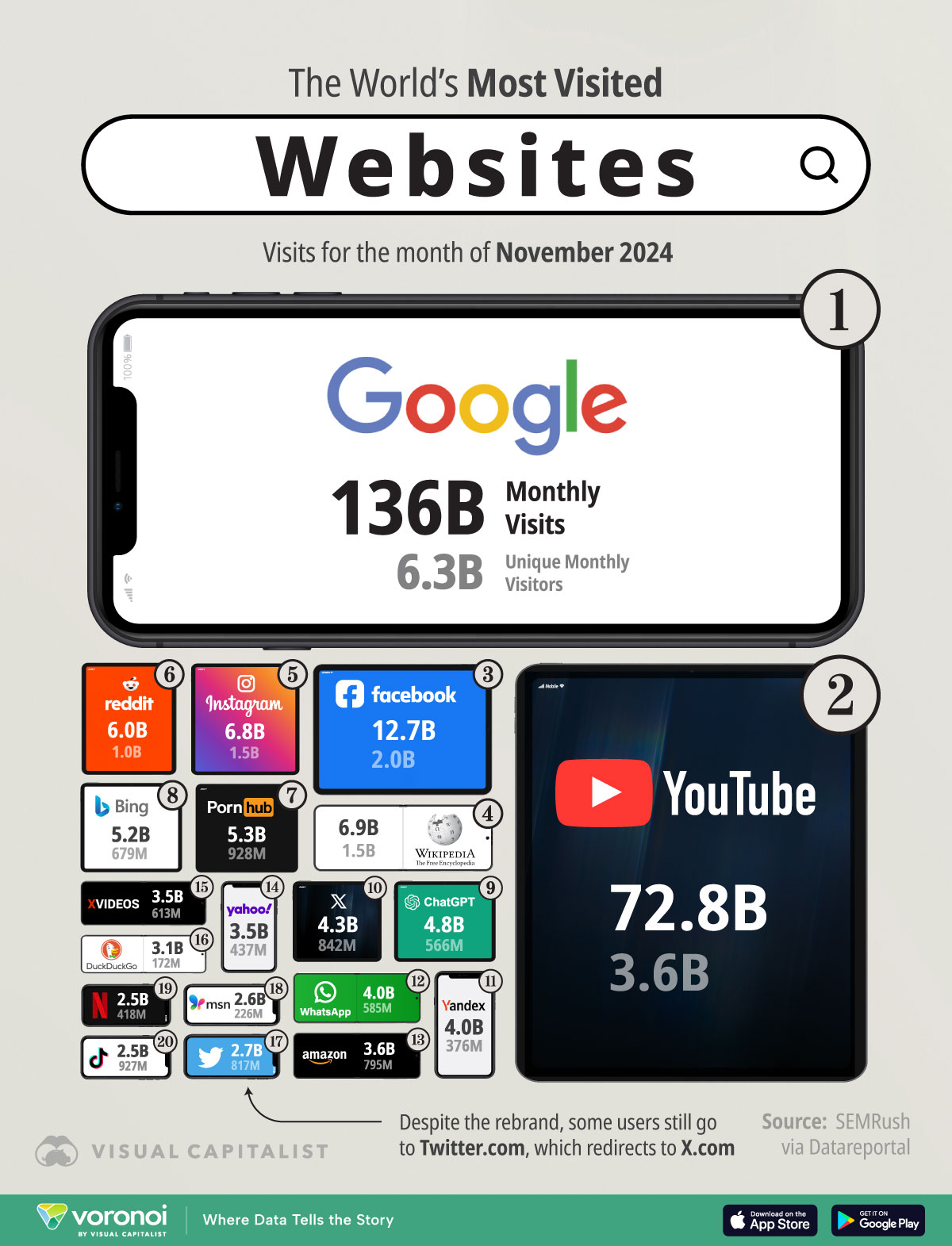

El artículo de Visual Capitalist proporciona un análisis detallado de los sitios web más visitados del mundo según los datos de tráfico de noviembre de 2024. Google sigue siendo el sitio más visitado a nivel global, con más de 136 mil millones de visitas mensuales. Su dominio se debe a su función como motor de búsqueda más utilizado y su integración con otros servicios como Gmail, Google Maps y Google Drive. YouTube, propiedad de Google, ocupa el segundo lugar, reflejando el crecimiento del consumo de videos en línea como fuente de entretenimiento y aprendizaje. Con más de 35 mil millones de visitas mensuales, YouTube se consolida como un referente de video en la web.

Las redes sociales tienen una presencia destacada, con plataformas como Facebook, X (anteriormente Twitter) e Instagram entre los sitios más visitados. Facebook, aunque sigue siendo el tercero en la lista, ha experimentado una desaceleración en su crecimiento, mientras que plataformas como Instagram y TikTok continúan ganando popularidad, especialmente entre audiencias más jóvenes. TikTok, con su formato de videos cortos, ha experimentado un crecimiento explosivo y se ha convertido en una de las plataformas más influyentes, con 3.2 mil millones de visitas mensuales. Estas plataformas han transformado el consumo de contenido y están dominando la interacción digital en la actualidad.

Además, el artículo resalta el auge de las plataformas basadas en inteligencia artificial, como OpenAI y Character.AI, que están ganando popularidad a medida que la IA se convierte en una herramienta integral en la interacción digital. Este fenómeno subraya cómo la IA está cambiando la forma en que las personas consumen contenido y se relacionan con la tecnología. La creciente integración de la IA en la web muestra una clara tendencia hacia la automatización de las interacciones en línea, desde la creación de contenido hasta la personalización de experiencias.

Las plataformas de streaming, como Netflix y YouTube, también se destacan en términos de tráfico web. Netflix sigue siendo una de las principales fuentes de entretenimiento en línea, mientras que TikTok se impone como un competidor fuerte en la creación y consumo de contenido en video. A pesar de la competencia de nuevas plataformas, estos gigantes del entretenimiento siguen siendo esenciales para el tráfico web global.

En el ámbito del comercio electrónico, Amazon continúa siendo un sitio de alto tráfico, aunque no lidera la lista de los más visitados. A pesar de su éxito en el comercio en línea, las plataformas de búsqueda y redes sociales tienen una mayor cantidad de visitas. Este fenómeno refleja el cambio en los hábitos de los usuarios, que cada vez más priorizan la interacción social y el consumo de contenido sobre las compras en línea.

Por último, el artículo señala cómo la localización influye en el tráfico web global. A pesar de la dominancia de los sitios de EE.UU., plataformas de otros países, como WeChat y Baidu en China, también están ganando terreno, aunque el acceso a estas plataformas puede verse afectado por la censura en algunas regiones. El panorama global del tráfico web sigue siendo dinámico y está moldeado por las tendencias emergentes en IA, redes sociales, y entretenimiento en video.

Monthly Visits

Unique Monthly Visitors

Google

136B

6.3B

YouTube

72.8B

3.6B

Facebook

12.7B

2.0B

Wikipedia

6.9B

1.5B

Instagram

6.8B

1.5B

Reddit

6.0B

1.0B

Pornhub

5.3B

928M

Bing

5.2B

679M

ChatGPT

4.8B

566M

X

4.3B

842M

El análisis de los datos de visitas mensuales y visitantes únicos mensuales de los sitios web más populares del mundo revela varias tendencias interesantes sobre la dinámica digital global.

X (anteriormente Twitter), con 4.3 mil millones de visitas y 842 millones de visitantes únicos, sigue siendo una plataforma importante para debates en tiempo real y noticias. Aunque ha enfrentado dificultades con cambios en su estructura, sigue siendo una fuente clave de información y conversación en línea.

Dominio de Google y YouTube:

Google lidera el ranking con una impresionante cifra de 136 mil millones de visitas mensuales y 6.3 mil millones de visitantes únicos. Esto demuestra la hegemonía de Google en la búsqueda y en una serie de otros servicios (como Gmail, Google Maps, etc.), lo que lo convierte en la plataforma más utilizada por la mayor parte de los usuarios en todo el mundo.

YouTube, con 72.8 mil millones de visitas mensuales y 3.6 mil millones de visitantes únicos, sigue como la principal plataforma de videos en línea. El alto número de visitas y usuarios únicos destaca el dominio de YouTube como plataforma de contenido visual y su capacidad para atraer a una amplia audiencia en una variedad de categorías, desde entretenimiento hasta educación.

Redes Sociales:

Facebook se mantiene en una sólida posición, con 12.7 mil millones de visitas mensuales y 2 mil millones de visitantes únicos, aunque ha visto una ligera disminución en su crecimiento en comparación con años anteriores. A pesar de la competencia de otras plataformas como Instagram, Facebook sigue siendo un gigante social, especialmente en términos de usuarios activos.

Instagram y Reddit presentan cifras competitivas. Instagram, con 6.8 mil millones de visitas y 1.5 mil millones de visitantes únicos, sigue siendo una de las principales plataformas sociales centradas en lo visual, mientras que Reddit, con 6.0 mil millones de visitas y 1.0 mil millones de visitantes únicos, destaca por su capacidad para atraer a comunidades muy específicas y discusiones de nicho.

Plataformas de entretenimiento y contenidos adultos:

Pornhub ocupa el séptimo lugar con 5.3 mil millones de visitas y 928 millones de visitantes únicos. Aunque está muy lejos de los gigantes de búsqueda y redes sociales, sigue siendo una de las plataformas más visitadas del mundo, lo que refleja la gran demanda de contenido adulto en línea.

Bing, con 5.2 mil millones de visitas y 679 millones de visitantes únicos, muestra que el motor de búsqueda de Microsoft todavía tiene una base significativa de usuarios, aunque está muy por detrás de Google.

Inteligencia Artificial y Nuevas Tecnologías:

ChatGPT, con 4.8 mil millones de visitas y 566 millones de visitantes únicos, es un indicador claro del crecimiento de la inteligencia artificial y las herramientas conversacionales. La alta cantidad de visitas subraya el impacto de los modelos de lenguaje de IA en la interacción de los usuarios con la tecnología, proporcionando respuestas, soluciones y asistencia de manera eficiente.

ChatGPT ha experimentado un resurgimiento en el tráfico, probablemente impulsado por nuevas funciones y un mayor acceso gratuito, superando su récord anterior de 1.8 mil millones de visitas en mayo de 2023.

Las nuevas funciones y el acceso gratuito ampliado parecen haber superado la caída que siguió al récord anterior de 1.8 mil millones de visitas en mayo de 2023. ChatGPT ha estado estableciendo récords diarios de tráfico desde principios de mes. El sitio recibió 83.5 millones de visitas el 7 de mayo, tras la transición al dominio chatgpt.com; 96.3 millones el 13 de mayo después de una serie de anuncios de la empresa matriz OpenAI; y más de 100 millones en los dos días siguientes, según estimaciones de Similarweb. Para el viernes 17 de mayo, el tráfico había bajado a 88.5 millones, aún significativamente más alto que cualquier día antes de mayo.

Basado en el tráfico diario promedio de los primeros 17 días de mayo, ChatGPT está en camino de registrar más de 2 mil millones de visitas este mes, superando su pico anterior de 1.8 mil millones en mayo de 2023. La versión web de ChatGPT ha estado reconstruyendo lentamente el tráfico mundial desde la caída del verano de 2023.

Puntos clave:

En los primeros 17 días de mayo, el tráfico promedió 17.8 millones de visitas diarias. Si continúa a ese nivel, el total mensual sería de 2.3 mil millones de visitas. El récord mensual anterior fue de 1.8 mil millones de visitas en mayo de 2023. Incluso si el tráfico disminuye en las últimas semanas del mes, es probable que el total supere los 2 mil millones de visitas.

En los siete días previos al 17 de mayo, el tráfico web de chatgpt.com aumentó un 27.7% en comparación con la semana anterior, y el tráfico al dominio corporativo openai.com aumentó un 25%. Durante ese mismo período, el recuento diario de usuarios activos de la aplicación móvil de ChatGPT aumentó un 11.5%, basado en usuarios combinados de iOS y Android en EE.UU.

Estas cifras se han ajustado para tener en cuenta la transición de chat.openai.com a chatgpt.com como el hogar del chatbot de OpenAI.

La primera Encuesta de Perspectivas de Bibliotecas recopila datos de 98 bibliotecas miembros en los Estados Unidos y Canadá, proporcionando una instantánea de los servicios y operaciones de las bibliotecas desde el inicio de la pandemia. Aquí hay cinco conclusiones de la encuesta

La pandemia de COVID-19 cambió enormemente la forma en que las bibliotecas públicas operan y sirven a sus comunidades. Una nueva colección de datos recopilados por ULC establece una mejor comprensión de los servicios y operaciones de las bibliotecas antes y después de la pandemia.

Las visitas en persona a las bibliotecas están recuperándose gradualmente desde los mínimos de la pandemia.

Los recursos electrónicos siguen siendo muy populares entre los usuarios, aunque la circulación promedio disminuyó entre 2019 y 2022.

El uso de computadoras, reservas de salas y sesiones inalámbricas en la biblioteca está evolucionando en la era postpandémica.

Las bibliotecas buscan encontrar un equilibrio entre el diseño de programas y la demanda de asistentes desde la pandemia.

Las bibliotecas encuestadas informaron un aumento promedio del 8% en el presupuesto entre el ejercicio fiscal 2019 y el ejercicio fiscal 2022 (sin ajustar por la inflación).

«La Encuesta de Perspectivas de Bibliotecas sirve como una guía para la resiliencia de las bibliotecas y el punto destacado que ocupan en nuestras ciudades. Estos datos demuestran cómo las bibliotecas están fortaleciendo sus operaciones y sirviendo de manera intencionada a sus comunidades desde la pandemia», escribe Brooks Rainwater, presidente y CEO de ULC.

Visitar la biblioteca sigue siendo la actividad cultural más común en la que participan los estadounidenses. El promedio de 10.5 viajes a la biblioteca que dicen los adultos haber hecho en 2019 excede su participación en otras ocho actividades de ocio comunes. Los estadounidenses asisten a eventos musicales o teatrales en vivo y visitan parques nacionales o históricos aproximadamente cuatro veces al año de promedio y visitan museos y casinos de juego 2,5 veces al año. Los viajes a parques de diversiones o temáticos (1.5) y zoológicos (.9) son las actividades menos comunes de esta lista.

2019 Dec 2-15

Average

Go to a library

10.5

Go to a movie at a movie theater

5.3

Attend a live sporting event

4.7

Attend a live music or theatrical event

3.8

Visit a national or historical park

3.7

Visit a museum

2.5

Visit a gambling casino

2.5

Go to an amusement or theme park

1.5

Visit a zoo

0.9

Dec. 2-15, 2019

GALLUP

Americans’ Reports of Leisure and ActivitiesAbout how many times in the past year, if any, did you do each of the following? How about GALLUP

Estos datos, recogidos en una encuesta de Gallup del 2 al 15 de diciembre de 2019, son una actualización de una encuesta de diciembre de 2001. Aunque la clasificación general a principios del milenio sigue siendo la misma hoy en día, se ha producido una pequeña disminución en la asistencia al cine (una reducción de 1,3 visitas promedio). Mientras tanto, se han producido pequeños incrementos en los informes medios de visitas a un museo (aumento de 0,7 visitas de media), asistencia a un evento musical o teatral en directo (aumento de 1,1 visitas de media) y visitas a un parque nacional o histórico (aumento de 1,3 visitas de media).

Las mujeres visitan las bibliotecas casi dos veces más frecuentemente que los hombres

Los hombres y las mujeres informan de que realizan la mayoría de las actividades más o menos al mismo ritmo, pero hay algunas diferencias clave:

Las mujeres dicen visitar la biblioteca casi el doble de veces que los hombres, 13,4 a 7,5 visitas.

Los hombres son más propensos que las mujeres a visitar casinos, asistir a eventos deportivos y visitar parques nacionales o históricos.

El grupo de edad de 30 a 49 años más activo en la mayoría de las actividades

En casi todas las mediciones, las tasas medias de actividad más altas se registran en el grupo de edad de 30 a 49 años, mientras que las más bajas se registran en el grupo de 65 años o más.

La mayor actividad del grupo de 30 a 49 años puede reflejar su relativa juventud combinada con la estabilidad financiera de la mediana edad. La actividad de los adultos de mediana edad está particularmente por encima de la media en lo que respecta a la asistencia a eventos deportivos en vivo. Su asistencia media a 7,4 eventos durante el año es más del doble que la de los adultos jóvenes y supera a los adultos mayores en más de tres visitas.

Las dos excepciones a la pauta de que los adultos de mediana edad son los más activos son las visitas a bibliotecas y casinos. Los adultos estadounidenses de 18 a 29 años visitan la biblioteca mucho más que todos los grupos de edad avanzada, lo que posiblemente refleje los adultos que van a la universidad y que visitan la biblioteca para estudiar. Este grupo de edad más joven también es el que más visita los casinos.

Los hogares de altos ingresos generalmente realizan más actividades

En general, los estadounidenses de hogares de altos ingresos reportan que hacen más actividades, mientras que los estadounidenses de hogares de bajos ingresos son los que menos participan.

Las mayores diferencias entre los hogares de altos y bajos ingresos se encuentran en los informes de asistencia a un evento deportivo en vivo, a un evento musical o teatral en vivo, a un museo y a un cine, todas cosas que a menudo se asocian con precios significativos de las entradas.

Por el contrario, la biblioteca, que es gratuita y ofrece una variedad de servicios, incluyendo WiFi, es más visitada por adultos de hogares de bajos ingresos y menos por adultos de hogares de altos ingresos.

A pesar de tener ingresos más bajos, los estadounidenses de hogares de bajos ingresos visitan los casinos de juego con una frecuencia ligeramente mayor.

Mientras tanto, los tres grupos de ingresos tienen la misma probabilidad de asistir a un parque de diversiones o temático, así como al zoológico.

Ciertas actividades más frecuentes en los hogares con niños

En la mayoría de las viisitas no hay diferencias significativas entre los adultos que declaran tener hijos menores de 18 años en sus hogares y los adultos que no tienen hijos viviendo en sus casas. Pero para algunas actividades, hay algunas diferencias entre los dos grupos:

Los adultos con niños en su hogar asisten a eventos deportivos en vivo y van al cine unas dos veces o más que los adultos que no tienen niños.

Mientras tanto, los adultos que no tienen hijos en su casa asisten a eventos musicales o teatrales en vivo un poco más frecuentemente que los adultos que tienen hijos en sus casas.